Новый сбор за рекламу: кто и как должен платить?

С 1 апреля 2025 г. введены обязательные отчисления за распространение рекламы в интернете.

Размер платы составляет 3% дохода от реализации услуг по распространению рекламы в Интернете за соответствующий квартал (ст. 18.2. Федеральный закон от 26.12.2024 № 479-ФЗ "О внесении изменений в Федеральный закон "О рекламе" и отдельные законодательные акты Российской Федерации). Сбор вводится вне рамок налоговой системы, поэтому администрирует его не налоговая служба, а Роскомнадзор.

Обязательные отчисления с доходов от интернет-рекламы (1 раз в квартал) должны осуществлять:

1. рекламораспространители;

2. операторы рекламных систем;

3. российские рекламодатели (компании, ИП, физлица), заключившие договор на распространение рекламы с иностранной организацией, гражданином или лицом без гражданства;

Если реклама направлена на граждан РФ, то российский рекламодатель должен самостоятельно исчислить и удержать сумму сбора с оплаты иностранного лица, проинформировать его о перечислении сбора в бюджет

4. лица, осуществляющие действия в целях распространения рекламы в Интернете по поручению и за счет рекламодателя (рекламораспространителя) или оказывающие услуги по распространению рекламы в их интересах

Под действие Закона не подпадают маркетплейсы, по ним будет принят отдельный НПА (ID проекта 02/07/12-24/00153659).

Пример 1. Компания «А» заказала у Агентства «X» размещение рекламы в социальной сети «С» на странице блогера «М». Для создания баннера к посту Агентство «Х» привлекло дизайнера «Ф» — плательщика налога на профдоход. Дизайнер «Ф» создаёт баннер для рекламной кампании и получает вознаграждение по Договору ГПХ.

Сбор 3% будут платить:

Агентство «X» — рекламный агент;

Социальная сеть «С» — оператор рекламной системы;

Блогер «М» — рекламораспространитель

Основание: п. 1, 5, 10 ст. 18.2 Закона «О рекламе».

Пример 2. Компания «В» (Рекламодатель) заплатила Компании «М» (владелец сайта) за размещение рекламы 15 000 рублей. Эта сумма — доход рекламораспространителя, который станет базой для расчёта сбора.

Размер сбора: 15 000 х 3% = 450 рублей.

Сбор в бюджет платит Компания «М». Рекламодатель сбор не перечисляет.

Расчёт платежа проводиться на основе данных, которые дают рекламораспространители, операторы рекламных систем и рекламодатели в рамках системы обязательной маркировки рекламы.

В случае неоплаты обязательных отчислений за распространение рекламы в интернете предусматривается административный штраф на граждан в размере от двух тысяч до двух тысяч пятисот рублей; на должностных лиц - от четырех тысяч до двадцати тысяч рублей; на юридических лиц - от ста тысяч до пятисот тысяч рублей (ст. 14.3 КоАП РФ).

Сбор не придется платить при распространении рекламы:

1. на сайтах, владельцами которых являются:

- вещатели телеканалов и (или) радиоканалов;

- информационные агентства.

2. на общероссийских обязательных общедоступных телеканалах и телеканалах, получивших право на осуществление эфирного цифрового наземного вещания с использованием позиций в мультиплексах на всей территории страны на сайтах СМИ, учредители которых соответствуют одному из критериев:

- учреждены государственными или муниципальными органами и организациями (или в уставном капитале есть доля РФ, субъекта РФ или муниципального образования);

- в течение года получали деньги из федерального, регионального или местного бюджета на функционирование СМИ, в том числе субсидии;

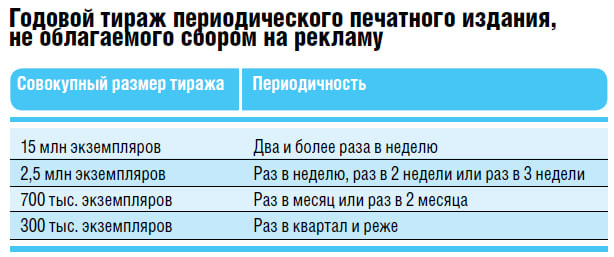

- ведут деятельность редакции (издателя, учредителя) периодического печатного издания, при этом в течение года выпустили следующий тираж:

Согласно Проекту Постановления Правительства РФ "Об утверждении критериев отнесения к рекламе информации, распространенной на отдельных информационных ресурсах в информационно-телекоммуникационной сети "Интернет" (подготовлен ФАС России, ID проекта 02/07/12-24/00153659) нельзя будет считать рекламой следующие сведения, размещенные на маркетплейсах, сервисах объявлений и в «поисковиках»:

- каталоги товаров, работ и услуг;

- сообщения о бесплатной передаче вещей;

- справочно-информационные материалы, которые предоставляют даже с помощью рекомендательных технологий;

- суждения и мнения с оценкой товара, продавца, производителя и пр., размещенные в разделе «Отзывы».

В связи с нововведениями рекомендую пересмотреть договорную «модель» с контрагентами, оказывающие Вам рекламные услуги в интернете и ответить на следующие вопросы.

1. Размещаемая информация является рекламой?

2. Какова роль компании в размещении рекламы?

3. Какую именно услугу она оказывает?

4. Где, на каких ресурсах размещается информация?

5. Что является доходом от оказания таких услуг?

6. В какие договоры внести изменения, чтобы не платить сбор с доходов, с которых не должны взиматься новые отчисления?

7. Есть ли необходимость внести изменения в учетную политику организации, чтобы корректно и своевременно отражать доходы от размещения рекламы в Интернете?

Ирина Михайловна Гавриленко, юрисконсульт компании «Гавриш»